CREACIÓN Y PUESTA EN MARCHA DE LA EMPRESA

Éste sería el esquema de los pasos a seguir para la creación de una empresa.

Los tres primeros ya los hemos visto en el artículo anterior.

He aquí un esquema gráfico de los trámites necesarios para la puesta en marcha de la empresa:

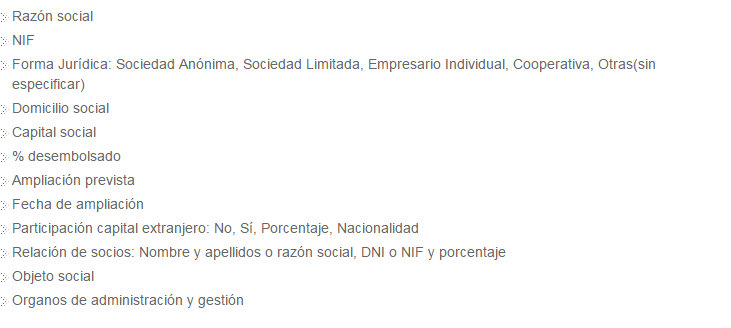

Concluídos los trámites descritos anteriormente , en el caso de ser sociedad, es conveniente identificar ésta con sus datos básicos. Los datos de identificación de la empresa serían los siguientes:

CIRCE- CREA TU EMPRESA DE FORMA TELEMÁTICA

De forma telemática se pueden crear los siguientes tipos de empresas:

http://portal.circe.es/es-ES/pait/Paginas/CursosOnline.aspx

http://portal.circe.es/es-ES/servicios/Paginas/BuscadorPAE.aspx

https://emprenderconalvaro.wordpress.com/tramites/tramites-de-constitucion-de-empresas/

http://blogempresas.mundo-r.com/blogempresas/tramites-crear-empresas/

OBLIGACIONES CONTABLES Y REGISTRALES DE LOS EMPRESARIOS.

La contabilidad nos permite conocer la realidad, día a día, de una empresa.

La Administración tributaria impone determinadas obligaciones contables y registrales a los empresarios y profesionales, con la finalidad de obtener un conocimiento cierto de los datos declarados por estos sujetos pasivos, tales como ingresos, gastos, deducciones practicadas...

El Código de Comercio, en su artículo 25 establece a todo empresario la obligación de llevar contabilidad ordenada y adecuada a su actividad empresarial.

Esta contabilidad se rige, además de por el Código de Comercio y por las disposiciones sobre las Cuentas Anuales de la Ley de Sociedades Anónimas (S:A) y la de Sociedades Limitadas, por el Plan General Contable (PGC) y por el RD 1515/2007 de 16 de noviembre para PYMES; para poder contabilizar como Pyme han de concurrir en la empresa durante dos años seguidos dos de tres de las siguientes condiciones: activo hasta 2,85 M /€, Cifra de Negocios hasta 5,7M/€ y promedio empleados hasta 50.

Llevar contabilidad es obligatorio según el el Código de Comercio para todo empresario, sin distinción de tamaño, actividad o forma jurídica. Este deber de llevar contabilidad queda al amparo de la normativa tributaria al no haber un procedimiento sancionador.

Desde el punto de vista fiscal, los autónomos empresarios individuales ( y los socios de una Comunidad de bienes o una Sociedad civil) tributan por sus rentas empresariales a través del impuesto sobre la Renta de las Personas Físicas (IRPF), a diferencia de las personas jurídicas -sociedades- que tributan por sus beneficios a través del Impuesto sobre Sociedades.

MODALIDADES DE TRIBUTACIÓN DE LAS RENTAS EMPRESARIALES.

Los rendimientos de las actividades empresariales en el IRPF pueden determinarse por dos métodos o modalidades de tributación diferente:

* Estimación Directa.

- Normal

- Simplificada

*Estimación Objetiva (módulos)

Es un régimen simplificado de tributación, que es aplicable a pequeños empresarios y/o profesionales, a los que se les intenta simplificar la administración de su actividad.

-Estimación directa normal.- Sólo cuando supere los 600.000 euros de facturación en el año inmediatamente anterior o cuando se hubiera renunciado a la estimación directa simplificada.

Actividades mercantiles: Libro de Inventarios y Cuentas Anuales

Libro Diario: registrará la acitividad diaria.

Actividades no mercantiles: sólo libros de registro de ventas e ingresos, de compras y gastos y el de bienes de inversión. No se consideran actividades empresariales mercantiles las agrícolas, ganaderas y las actividades de artesanía, siempre que se realice en sus talleres (éstos últimos).

-Estimación directa simplificada.- El importe neto de la cifra de negocios no puede superar los 600.000 euros.

Actividades empresariales: deben llevar libro de registro de ventas e ingresos, de compras y gastos y el de bienes de inversión.

Actividades profesionales: además de los anteriores se llevará el registro de provisión de fondos y suplidos.

- Estimación objetiva (módulos).- Si el empresario tributa por módulos ni siquiera está obligado a llevar los libros fiscales de ingresos y gastos. El único libro que debe llevar es el de Bienes de Inversión, si desean deducir amortizaciones del inmovilizado.

Es obligatorio conservar las facturas emitidas y las recibidas, así como los justificantes de los módulos aplicados.

En actividades cuyo rendimiento neto se calcula en función del volumen de operaciones (agrícolas, ganaderas, forestales y de transformación de productos naturales), deberá llevarse libro de registro de ventas o ingresos.

Ej: cafetería. Módulo que tributa en función de los metros cuadrados del loca, potencia de luz, número de mesas.

* Los empresarios que tributen por IVA en Régimen General deben llevar también Registros de IVA (facturas emitidas, facturas recibidas y bienes de inversión)

Esto no supone un coste para el empresario, es una obligación y es un mero gestor o intermediario; es en el consumidor final en quien repercute el IVA.

0 comentarios: